Saisie des rémunérations : revalorisation de la fraction insaisissable au 1er avril 2026

Publié le 17/04/2026

Cette information est essentielle pour les employeurs en cas de saisie sur salaire, puisque ce montant correspond à la fraction totalement insaisissable du salaire.

En pratique, lorsqu’une saisie sur rémunération est mise en œuvre, l’employeur doit impérativement laisser au salarié une somme minimale équivalente au RSA pour une personne seule.

Ce principe s’applique dans tous les cas, y compris :

- lors de l’application du barème de saisie,

- ou dans le cadre d’une procédure de paiement direct de pension alimentaire.

Ainsi, aucune retenue ne peut avoir pour effet de réduire la rémunération nette du salarié en dessous de 651,69 € en métropole (325,85 € au 1er avril 2026 à Mayotte).

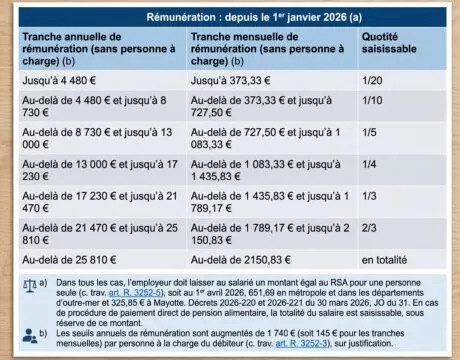

Barème de saisie des rémunérations applicable

Lorsqu’un employeur reçoit un acte de saisie des rémunérations, il est tenu de prélever chaque mois une fraction du salaire de la personne concernée.

Cette retenue est calculée selon un barème réglementaire, revalorisé au 1er janvier 2026.

La quotité saisissable se calcule après déduction :

- des cotisations sociales,

- et du prélèvement à la source.

Important : les montants prélevés au titre d’une saisie ne sont pas déduits pour le calcul du montant net social.

Actualités

Voici notre sélection d'actualités susceptibles de vous intéresser !

Embauche d’un alternant à la rentrée : point sur les aides

La rentrée est souvent une période propice au recrutement d'un alternant. Si vous envisagez d'accueillir un apprenti, il est important de connaître les aides financières actuellement en vigueur.Rupture conventionnelle : une durée d'indemnisation chômage réduite à compter de septembre 2026

À compter du 1er septembre 2026, les salariés dont le contrat de travail prend fin dans le cadre d'une rupture conventionnelle individuelle verront leur durée maximale d'indemnisation chômage réduite.Smic et minimum garanti : nouvelle revalorisation au 1er juin 2026

Le taux horaire du Smic est porté à 12,31 € au 1er juin 2026 (au lieu de 12,02 € depuis le 1er janvier)), soit une augmentation de 2,41 %.Fortes chaleurs : quelles sont les nouvelles mesures à prendre par les employeurs ?

Face à la multiplication des épisodes de fortes chaleurs, la réglementation renforce les obligations des employeurs en matière de prévention des risques professionnels.Remplacement de l’exploitant : le crédit d’impôt en 2026

Les exploitants agricoles peuvent bénéficier d'un crédit d'impôt au titre des dépenses engagées pour leur remplacement, par l'emploi direct de salariés ou le recours à des personnes mises à disposition par un tiers.Offrir des chèques-vacances à vos salariés tout en optimisant vos charges sociales, c’est possible !

Mettre en place des chèques-vacances permet d’aider vos salariés à financer leurs vacances et leurs loisirs, tout en bénéficiant d’un cadre social et fiscal avantageux. C’est également un levier efficace pour renforcer l’attractivité et la fidélisation au sein de votre entreprise. Dans les entreprises de moins de 50 salariés, le chef d’entreprise peut également en bénéficier.Le Coffre fort numérique

Après la réalisation des bulletins de paie, votre gestionnaire de paie les envoie dans le coffre-fort numérique de vos salariésPrise en charge des frais de transports domicile-travail : du nouveau sur les exonérations

En tant qu’employeur, vous avez l’obligation de prendre en charge une partie des frais de transport de vos salariés lorsque ceux-ci utilisent les transports publics (ou un service public de location de vélos) pour leurs trajets domicile–travail.My Silae : un atout stratégique pour employeurs et salariés

Dans un contexte où la digitalisation des ressources humaines devient indispensable, l’application My Silae s’impose comme une solution performante et intuitive. Elle simplifie la gestion administrative et améliore la communication interne, notamment en matière de gestion des congés payés.Quel est le plafond d’exonération des titres-restaurants en 2026 ?

La limite d’exonération des titres-restaurants a été relevée. Le financement patronal exonéré par titre-restaurant est donc passé depuis le 1er janvier 2026 à 7,32 € (contre 7,26 €).Arrêts maladie : limitation de la durée maximale

La loi de financement de la sécurité sociale (LFSS) pour 2026 prévoit un encadrement plus strict des arrêts de travail pour maladie à compter du 1er septembre 2026.Création d’un congé supplémentaire de naissance

La loi de financement de la sécurité sociale (LFSS) pour 2026 instaure un nouveau congé supplémentaire de naissance, indemnisé par la Sécurité sociale.

Rédigé par Papa Ndione