Taxe due par les employeurs de certains salariés étrangers: l’employeur doit la déclarer et la payer via la TVA

Publié le 30/11/2023

Depuis le 1er janvier 2023, la gestion et le recouvrement de la taxe due par les employeurs de certains travailleurs étrangers ont été transférés des services de l’Ofii (l’Office français de l’immigration et de l’intégration) vers ceux de la DGFiP (direction générale des finances publiques). Les déclarations via la TVA au titre de 2023 doivent être effectuées début 2024.

Dans quelles situations l’employeur est-il redevable de cette taxe ?

Le fait générateur de la taxe est le visa du contrat de travail ou l'obtention de l'autorisation de travail.

En effet, lorsque l’employeur recrute un travailleur étranger (hors union européenne) déjà présent en France, il doit demander une autorisation de travail avant l’embauche lorsque l’étranger dispose de :

- la carte de séjour temporaire portant la mention « travailleur temporaire » ;

- la carte de séjour temporaire ou pluriannuelle portant la mention « salarié » ;

- la carte de séjour pluriannuelle portant la mention « travailleur saisonnier » ;

- l'attestation délivrée au demandeur d'asile ;

- la carte de séjour temporaire « salarié » ou « travailleur temporaire » délivrée à l'étranger titulaire de la carte de résident de longue durée-UE accordée dans un autre État membre…

Lorsque l’employeur obtient l'autorisation de travail, il peut embaucher l’étranger. La taxe est due dès l’obtention de l’autorisation de travail.

L'employeur doit également s'acquitter de cette taxe lors de la première admission au séjour en France, au titre de l'exercice d'une activité professionnelle salariée, d'un salarié détaché temporairement par une entreprise non établie en France. Elle est également due lorsque l’étranger obtient un visa du contrat de travail, dans le cadre d’une procédure d’introduction réalisée l’employeur.

À noter : l’employeur peut embaucher directement certains étrangers, sans demander une autorisation de travail. Il n’est pas redevable de cette taxe dans ce cas. Il s’agit des étrangers disposant notamment de la carte de séjour :

- “résident”,

- temporaire/pluriannuelle « vie privée et familiale »,

- pluriannuelle « passeport talent », etc.

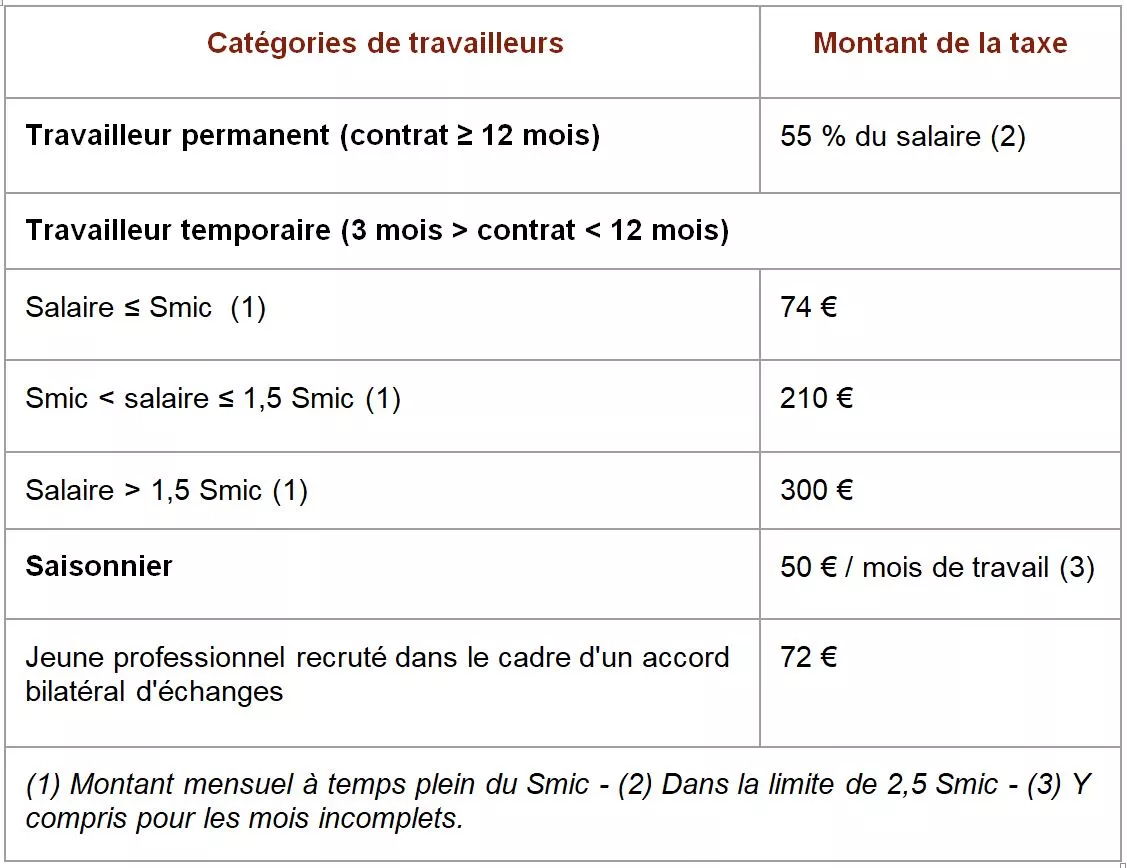

Quel est le montant de cette taxe ?

Le montant de cette taxe dépend de la durée, de la nature du contrat de travail et de la rémunération du travailleur étranger.

Quand déclarer cette taxe via la TVA ?

Il revient désormais à l’employeur de déclarer, liquider et acquitter la taxe. Les modalités de cette déclaration suivent le régime d’imposition à la taxe sur la TVA de l’employeur.

3 cas de figure :

- L’employeur redevable de la TVA soumis au régime normal doit télédéclarer la taxe de l’année 2023 sur l’annexe 3310 A de la déclaration de TVA à déposer au titre du mois de janvier 2024 ou du premier trimestre de l’année qui suit celle au cours de laquelle la taxe est devenue exigible soit le 1er trimestre 2024 ;

- si l’employeur est redevable de la TVA au régime réel simplifié d'imposition (RSI) ou au régime simplifié agricole (RSA), il doit télédéclarer la taxe relative à l’année 2023 sur le formulaire n° 3517 qui doit être déposé au titre de l’exercice au cours duquel la taxe est devenue exigible ;

- si l’employeur est non redevable de la TVA, il doit télédéclarer la taxe au titre de l’année 2023 sur l’annexe n° 3310 A à la déclaration de TVA au plus tard le 25 février de l’année qui suit celle au cours de laquelle la taxe est devenue exigible, soit le 25 février 2024 (pour 2023).

Actualités

Voici notre sélection d'actualités susceptibles de vous intéresser !

Le Coffre fort numérique

Après la réalisation des bulletins de paie, votre gestionnaire de paie les envoie dans le coffre-fort numérique de vos salariésSaisie des rémunérations : revalorisation de la fraction insaisissable au 1er avril 2026

Les partenaires sociaux ont conclu, le 25 février 2026, un projet d’accord visant à modifier les règles d’indemnisation chômage applicables aux salariés quittant l’entreprise dans le cadre d’une rupture conventionnelle individuelle. L’objectif est notamment de réduire la durée maximale d’indemnisation chômage et de renforcer l’accompagnement vers le retour à l’emploi.Prise en charge des frais de transports domicile-travail : du nouveau sur les exonérations

En tant qu’employeur, vous avez l’obligation de prendre en charge une partie des frais de transport de vos salariés lorsque ceux-ci utilisent les transports publics (ou un service public de location de vélos) pour leurs trajets domicile–travail.Rupture conventionnelle : vers une réduction de la durée d’indemnisation chômage

Les partenaires sociaux ont conclu, le 25 février 2026, un projet d’accord visant à modifier les règles d’indemnisation chômage applicables aux salariés quittant l’entreprise dans le cadre d’une rupture conventionnelle individuelle. L’objectif est notamment de réduire la durée maximale d’indemnisation chômage et de renforcer l’accompagnement vers le retour à l’emploi.My Silae : un atout stratégique pour employeurs et salariés

Dans un contexte où la digitalisation des ressources humaines devient indispensable, l’application My Silae s’impose comme une solution performante et intuitive. Elle simplifie la gestion administrative et améliore la communication interne, notamment en matière de gestion des congés payés.Quel est le plafond d’exonération des titres-restaurants en 2026 ?

La limite d’exonération des titres-restaurants a été relevée. Le financement patronal exonéré par titre-restaurant est donc passé depuis le 1er janvier 2026 à 7,32 € (contre 7,26 €).Arrêts maladie : limitation de la durée maximale

La loi de financement de la sécurité sociale (LFSS) pour 2026 prévoit un encadrement plus strict des arrêts de travail pour maladie à compter du 1er septembre 2026.Smic et le minimum garanti : revalorisation au 1er janvier 2026

Le Smic et le minimum garanti (MG) ont été revalorisés au 1er janvier 2026.Création d’un congé supplémentaire de naissance

La loi de financement de la sécurité sociale (LFSS) pour 2026 instaure un nouveau congé supplémentaire de naissance, indemnisé par la Sécurité sociale.Durées maximales du travail : attention au dépassement

La Cour de cassation a rappelé que le salarié qui a dépassé la durée maximale quotidienne de travail, hors cas de dérogation, doit être indemnisé sans avoir à prouver son préjudice. Le préjudice est automatique. Cette décision est également applicable en cas de dépassement de la durée maximale hebdomadaire.Optimisation de la Prime de Partage de la Valeur pour les entreprises

La Prime de Partage de la Valeur (PPV) se présente comme un dispositif avantageux, destiné à encourager les entreprises à partager les bénéfices avec leurs salariés.Loi Immigration: les nouveautés sur l’emploi de travailleurs étrangers

La loi « Immigration et Intégration » a été publiée au Journal officiel du 27 janvier 2024. Altéor Ressources Humaines vous informe.

Rédigé par Papa Ndione