Prise en charge des frais de transport domicile-lieu de travail : du nouveau sur les avantages

Publié le 24/01/2025

Plusieurs modalités sont à votre disposition. Les exonérations de cotisations sociales et fiscales applicables à ces dispositifs sont modifiées à compter du 1er janvier 2025.

Prime transport

Dans le cadre de la prime transport, l'employeur peut prendre en charge les frais de carburant et d’alimentation des véhicules électriques, hybrides rechargeables ou à hydrogène, engagés par les salariés pour leurs déplacements domicile-lieu de travail.

Jusqu’à 600 € exonérés

À compter du 1er janvier 2025, le versement par l’employeur de la prime transport est exonérée de cotisations sociales et de l’impôt sur le revenu, dans la limite de :

- 300 € par an et par salarié pour les frais de carburant (au lieu de 200 € avant 2022 et 400 € de 2022 à 2024) ;

- à 600€ pour les frais d’alimentation des véhicules électriques, hybrides rechargeables ou hydrogène (au lieu de 500 € avant 2022 et 700€ de 2022 à 2024).

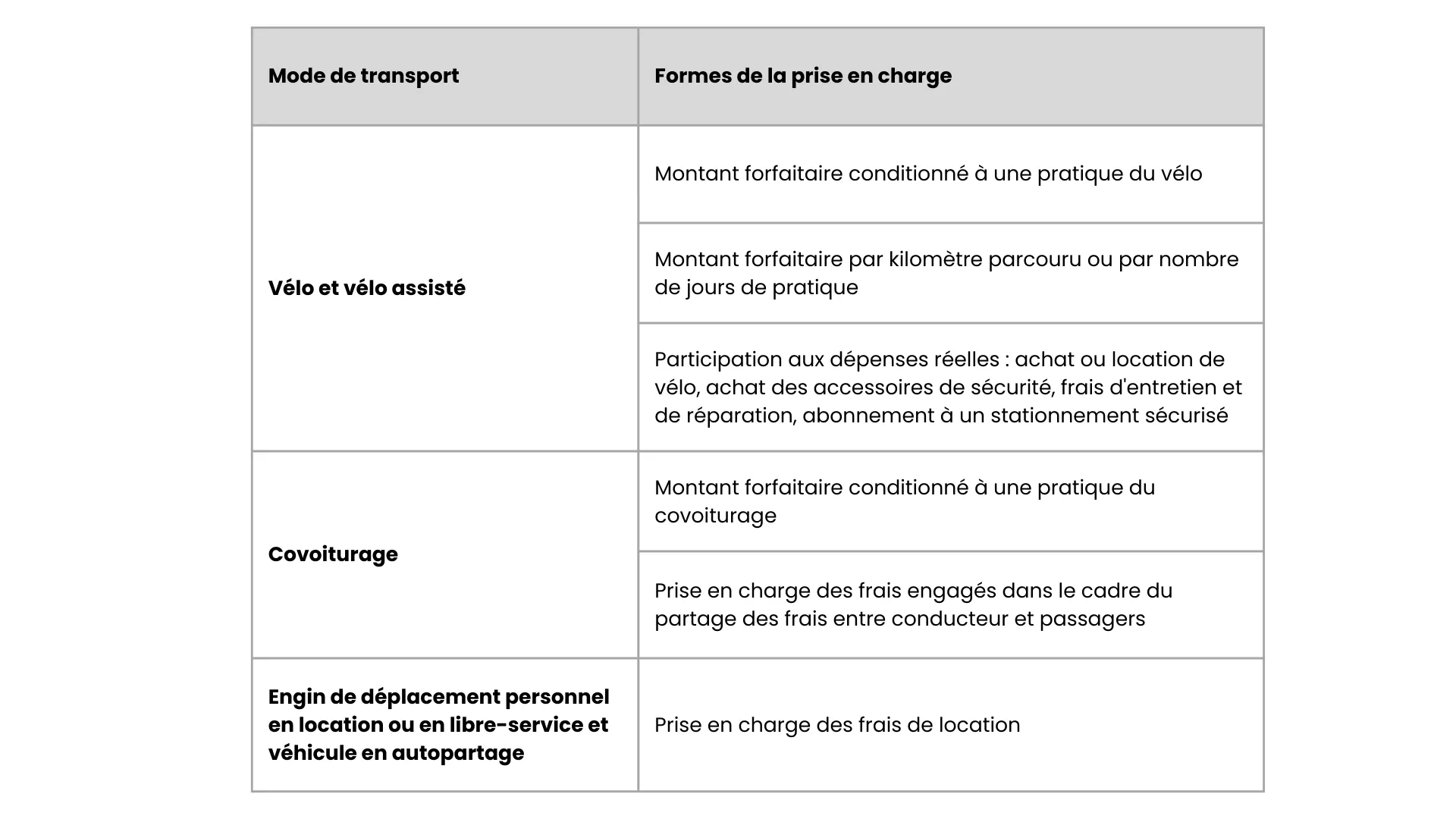

Forfait mobilité durable

L’employeur peut prendre en charge une partie des frais de déplacement domicile/lieu de travail réalisés en vélo, covoiturage, autopartage véhicule, etc. pour promouvoir des moyens de transports plus écologiques.

Jusqu’à 600 € exonérés

À compter du 1er janvier 2025, la limite globale du versement de la prime transport et/ou forfait mobilités durables exonérée de cotisations sociales et d’impôt est de 600 € par an et par salarié (contre 500 € avant 2022 et 700 € de 2022 à 2024).

Une prise en charge différente selon le mode de transport utilisé

Justificatifs en cas de contrôle

L’employeur doit se procurer au moins tous les ans, une attestation sur l’honneur du salarié ou un justificatif de paiement en fonction du mode de transport ouvrant droit à une prise en charge dans le cadre du Forfait mobilité durable.

Les justificatifs possibles sont :

- pour tous les modes, une attestation sur l'honneur de la pratique d'un mode de transport ;

- pour le vélo, une attestation sur l'honneur ou l'utilisation d'une application de type Géovélo ou Uwinbike, par exemple ;

- pour le covoiturage, une attestation sur l'honneur pour les trajets réalisés via une plateforme ou hors plateforme, ou une attestation issue du registre de preuve de covoiturage (https://covoiturage.beta.gouv.fr/) prouvant la réalisation effective des trajets ;

- pour les services de location, d'autopartage et les transports en commun, les factures d'achat, de services ou d'abonnement.

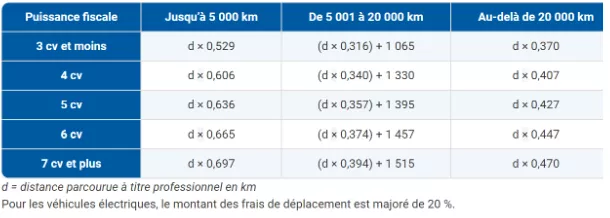

Prise en charge sous forme d’indemnités kilométriques

Sans changement, l’employeur peut prendre en charge, sous forme d’indemnités forfaitaires kilométriques, tout ou partie des trajets domicile-lieu de travail des salariés.

Exonération dans la limite du barème fiscal en vigueur

Cette prise en charge est exonérée de cotisations sociales dans la limite du barème fiscal en vigueur*, selon la puissance de la voiture et le nombre de kilomètres parcourus. Ce barème est publié chaque année par l’administration fiscale.

Justificatifs en cas de contrôle

En cas de contrôle, l’employeur doit produire les justificatifs relatifs :

- au moyen de transport utilisé par salarié ;

- à la distance séparant le domicile du lieu de travail ;

- à la puissance fiscale du véhicule (garder une copie de la carte grise du véhicule) ;

- au nombre de trajets effectués chaque mois.

Le salarié doit en outre attester qu'il ne transporte dans son véhicule aucune autre personne de la même entreprise bénéficiant des mêmes indemnités.

Salariés éligibles

Les exonérations relatives à ces prises en charge facultatives des frais de transport domicile-lieu sont applicables aux salariés dont l'utilisation d'un véhicule personnel est indispensable :

- absence de transports en commun domicile-lieu de travail ;

- ou horaires de travail particulières (travail de nuit, horaires décalés, équipe de suppléance…).

Cette condition qui était suspendue jusqu’au 31 décembre 2024 s’applique à nouveau.

Altéor Ressources Humaines vous accompagne

Pour bénéficier des exonérations, la prime transport et/ou forfait mobilité durable doivent être mis en place par accord d’entreprise ou décision unilatérale de l'employeur. Ce document fixe le montant, les modalités et les critères d'attribution. Altéor Ressources Humaines est à votre disposition pour vous accompagner.

Actualités

Voici notre sélection d'actualités susceptibles de vous intéresser !

Smic et le minimum garanti : revalorisation au 1er janvier 2026

Le Smic et le minimum garanti (MG) ont été revalorisés au 1er janvier 2026.Création d’un congé supplémentaire de naissance

La loi de financement de la sécurité sociale (LFSS) pour 2026 instaure un nouveau congé supplémentaire de naissance, indemnisé par la Sécurité sociale.Durées maximales du travail : attention au dépassement

La Cour de cassation a rappelé que le salarié qui a dépassé la durée maximale quotidienne de travail, hors cas de dérogation, doit être indemnisé sans avoir à prouver son préjudice. Le préjudice est automatique. Cette décision est également applicable en cas de dépassement de la durée maximale hebdomadaire.Optimisation de la Prime de Partage de la Valeur pour les entreprises

La Prime de Partage de la Valeur (PPV) se présente comme un dispositif avantageux, destiné à encourager les entreprises à partager les bénéfices avec leurs salariés.Loi Immigration: les nouveautés sur l’emploi de travailleurs étrangers

La loi « Immigration et Intégration » a été publiée au Journal officiel du 27 janvier 2024. Altéor Ressources Humaines vous informe.Stage en entreprise : la gratification minimale augmentée à compter du 1ᵉʳ janvier 2024

Le montant de la gratification versée aux stagiaires est fixé par la convention de branche ou accord professionnel étendu.2024 : les nouveautés en chiffres

Altéor Ressources Humaines [informe] les dirigeants d'entreprises sur l'actualité sociale.Cybermalveillance : les meilleures façons de s’en protéger

Les actes de cybermalveillance peuvent avoir des conséquences très graves pour les individus comme pour les entreprises. Le Groupe Cogedis vous sensibilise au sujet.Bulletin de paie : le montant « net social » est indiqué

Depuis juillet 2023, les bulletins de paie de vos salariés indiquent une nouvelle information sur une nouvelle ligne intitulée « montant net social ». Cette évolution fait suite à un arrêté du 31 janvier 2023, publié au Journal officiel du 7 février 2023.Entreprises de 11 à moins de 50 salariés : obligation de partage de la valeur en cas de bénéfices

Dans les entreprises de moins de 50 salariés, il n’existe pas de dispositif obligatoire de partage de la valeur.Taxe due par les employeurs de certains salariés étrangers: l’employeur doit la déclarer et la payer via la TVA

Les déclarations via la TVA au titre de 2023 doivent être effectuées début 2024. Altéor Ressources Humaines vous informe.Aide à l’embauche : un nouveau service en ligne disponible.

Ce dispositif baptisé "Mes aides à l'embauche" vous permettra de savoir si votre projet de recrutement est éligible à une aide

Rédigé par Papa Ndione